Com o objetivo de preservar os princípios constitucionais que norteiam a Reforma Tributária, a Confederação Nacional de Municípios (CNM) destaca que atua por mudanças no substitutivo do Projeto de Lei Complementar (PLP) 108/2024, parte da Reforma Tributária que trata do Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) e dos critérios de repartição da receita do imposto.

“Apesar de trazer avanços em pontos relacionados ao texto previamente aprovado na Câmara dos Deputados, uma mudança de última hora poderá causar uma perda de cerca de R$ 40 bilhões anuais para os Municípios e retirar o direito de escolha dos Entes locais em relação a seus representantes”, alerta o presidente da entidade, Paulo Ziulkoski.

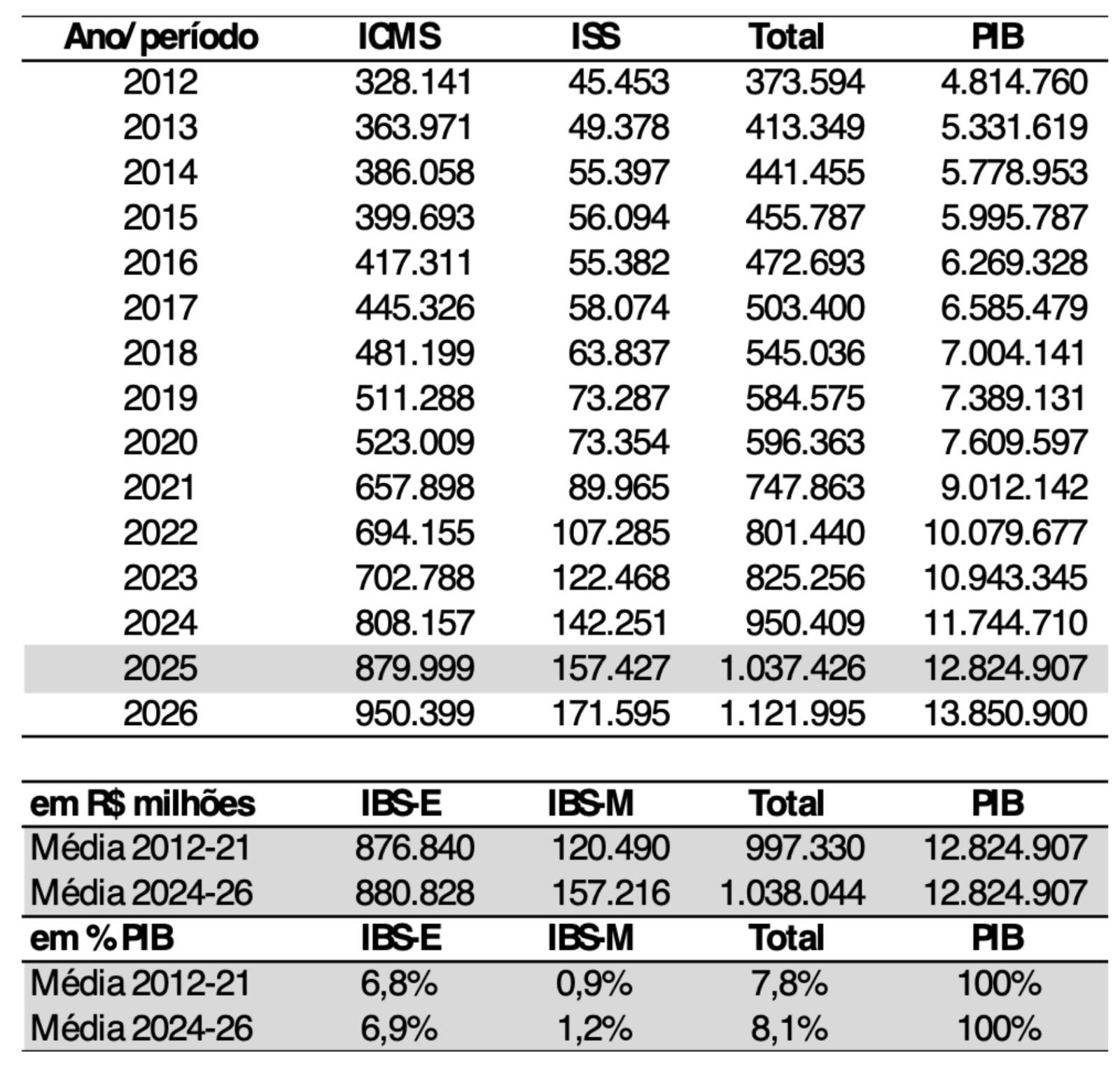

No que tange às receitas locais, destaca-se que a alteração feita ao texto da Lei Complementar 214 prevê̂ que a alíquota do IBS seja fixada com base na receita média do ICMS e do ISS entre 2012 e 2021, em vez do período mais recente, prévio à entrada em vigor da Reforma Tributária.

“Como a receita do ISS tem crescido acima dos demais impostos e do PIB, a utilização de um período passado como referência para a fixação da alíquota promoverá uma redução da parcela do IBS de competência dos Municípios. Assim, em vez de uma alíquota de 2%, por exemplo, os Municípios passariam a ter uma alíquota de, no máximo, 1,5%, o que reduziria a receita própria dos Entes locais dos atuais R$ 157 bilhões para em torno de R$ 120 bilhões, violando o princípio da neutralidade fiscal previsto em toda construção da Emenda Constitucional 132”, destaca Ziulkoski.

A CNM destaca que a justificativa do relator para utilizar o período de 2012 a 2021 como referência para calibragem da alíquota é que este é o período utilizado para definir o teto da carga tributária. Esse teto se refere ao somatório das receitas de IBS com a CBS federal e equivale a cerca de 12% do PIB. “Porém, a alteração proposta por Braga muda uma regra que anteriormente já estava regulamentada pela LC 214. Como o PLP 108/2024 é um projeto de lei complementar, ele pode promover mudanças no texto de outra lei complementar. No mérito, porém, a medida é extremamente prejudicial aos Municípios e penaliza os ganhos de arrecadação obtidos nos últimos anos pelo aprimoramento da eficiência arrecadatória e da fiscalização”.

A tabela abaixo mostra os valores arrecadados de ICMS até 2024 e os valores projetados para 2025 e 2026, considerando os resultados já verificados até o primeiro semestre deste ano. Pela média de 2024 a 2026, a receita de IBS deveria atingir R$ 1,03 trilhão, enquanto pela média de 2012 a 2021 o valor seria de apenas R$ 997 bilhões. E quase toda diferença a menor é suportada pelos Municípios, já que a receita média de ICMS não é muito diferente nos dois períodos.

|

Durante o período de transição, a perda dos Municípios seria compensada parcialmente pelo critério de repartição baseado na receita média de 2019 a 2026, atingindo R$ 9 bilhões em 2033, mas com o passar do tempo aumentaria de magnitude – R$ 21 bilhões em 2053, R$ 27 bilhões em 2063 e R$ 34 bilhões em 2073. Todas cifras estimadas em valores atuais.

No que se refere ao processo eleitoral, cabe ressaltar que não se considera admissível em qualquer eleição que o vencedor seja eleito por um percentual de minoria representativa, como está sendo buscado ao permitir que uma chapa seja eleita com no mínimo 30% da representação do país ou da população dos Municípios do país. Cabe destacar que o texto foi incluído de última hora, sem possibilidade de discussão e acatando proposta trazida de forma verbal pela Frente Nacional de Prefeitos e Prefeitas (FNP) na Comissão de Constituição, Justiça e Cidadania (CCJ) do Senado, no dia 19 de setembro. A Confederação prima para que seja preservado o mínimo de 50% da representatividade da população do país.

“Outro ponto é a garantia de um processo legítimo de eleições. A CNM propõe que a legislação deixe claro no texto de regulamentação que as entidades representativas de Municípios apresentem no mínimo duas chapas em cada composição como forma de garantir o princípio democrático e a realização das eleições de fato. A CNM defende que mesmo no processo provisório seja mantido o critério eleitoral e não apenas indicações, como está previsto na redação do PLP 108 alterando ao art. 481 da LC 214/25. Essa é uma medida inconstitucional adotada para atender a um grupo pequeno de Municípios; além de ser inconcebível que esse mesmo grupo provisório possa ser mantido por um longo tempo, como estabelecido no substitutivo. Trata-se de medida inconstitucional e antidemocrática”, afirma Paulo Ziulkoski.

Nesse contexto, “a Confederação reforça que, apesar de haver avanços no texto, o PLP 108/2024, da forma como foi redigido e aprovado na CCJ, inviabiliza a realização de um processo eleitoral democrático e traz impactos negativos expressivos para as finanças municipais, já prejudicadas pelo excesso de responsabilidades a que são impostas”, pontua.

Quer acompanhar as principais notícias de Economia, Política e Negócios de Mato Grosso? Clique aqui e entre no grupo

{kind=link}